电网设备板块成交额单日突破280亿元,龙头股价创下历史新高,一场由国家电网4万亿投资计划点燃的资本市场盛宴正在上演。

国家电网宣布“十五五”期间固定资产投资规模将达到4万亿元,较“十四五”增长40%,这一消息迅速引爆市场。截至2025年底,国家电网累计建成42项特高压工程,跨区跨省输电能力达3.7亿千瓦。

2026年1月19日,A股特高压板块延续强势表现,电科院大涨逾16%,汉缆股份、森源电气、大连电瓷、保变电气等多只个股涨停。

01 政策与资本

国家电网的4万亿投资公告,如同一枚重磅炸弹,在资本市场掀起了滔天巨浪。根据规划,“十五五”期间,国家电网将初步建成“主配微协同”的新型电网平台。

特高压线路跨省输电能力要较2025年提高30%。这意味着到“十五五”末期,特高压跨省输电能力或超过4.8亿千瓦。

这一政策刺激并非空中楼阁。据业内人士透露,2026年作为“十五五”开局之年,预计国家电网年度投资额有望较去年继续增长,甚至可能是未来五年建设投资金额较大的年份。

这种“适度超前”的电网发展战略,要求荷载量和建设速度都要走在前面。

02 市场阶段与热点解读

当前的特高压行情究竟处于什么阶段?仔细观察市场表现,或许能找到答案。

电网设备板块的狂欢从2025年延续至2026年。申万电网设备指数2025年全年上涨超30%,2026年初继续跑赢大盘。1月14日,行业龙头特变电工开盘上涨,盘中一度上涨超9%,股价再创历史新高。

据数据宝统计,2025年以来电网设备行业共有17股股价翻番,多股股价创出历史新高。仅2026年1月14日当天,就有金盘科技、四方股份、特变电工、中国西电4只个股股价创历史新高。

从细分领域看,市场热点正在扩散。最初的特高压线路建设热潮,已经延伸至配电网络、智能微电网等多个层面。

城市、农村及边远地区配电网建设也将全面提速,并探索末端保供型、离网型微电网新模式。

为提升手机端阅读体验,以下将部分核心数据整理为列表:

特高压产业链关键环节分析:

上游原材料与零部件:

金属材料: 包括铜铝、高磁感硅钢。

绝缘材料: 包括环氧树脂、绝缘气体、复合绝缘子。

核心元器件: 包括IGBT、晶闸管/IGCT、电容器/互感器。

核心看点: 技术壁垒高,国产替代是关键,特别是IGBT芯片。

中游核心设备制造:

直流特高压设备: 包括换流阀、换流变压器、平波电抗器、控制保护。

交流特高压设备: 包括变压器、GIS、电抗器、断路器。

核心看点: 市场集中度高,龙头企业市场份额稳固,订单确定性最强。

下游电网建设与运营:

投资与建设: 国家电网(主导)、南方电网、中国电建、中国能建。

运维与场景: 国电南瑞、南网科技;跨区输电、新能源并网等。

核心看点: 直接受益于规划投资,带动全产业链发展。

更值得关注的是,本轮行情有着国内外需求共振的深层逻辑。欧美电网平均服役年限已达35年至40年。

在AI数据中心用电需求激增的背景下,老旧电网面临安全与容量的双重压力。

03 企业竞争与盈利格局

在这轮特高压投资浪潮中,企业的真实盈利能力成为投资者关注的焦点。根据一份对65家特高压产业链企业的研究,不同企业在盈利能力上呈现出显著差异。

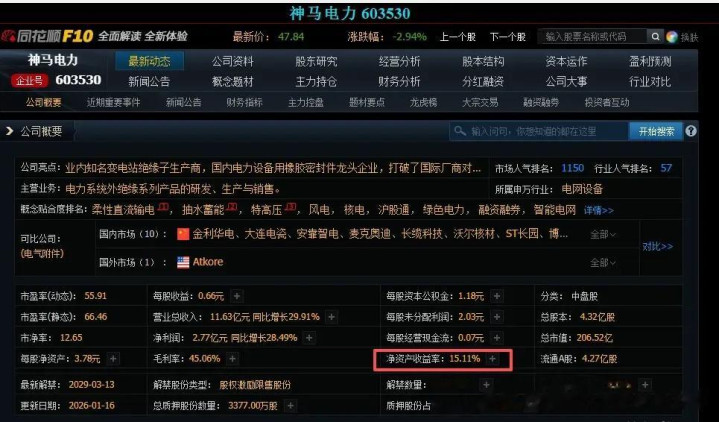

净资产收益率(ROE)作为衡量企业为股东创造价值能力的关键指标,在这份榜单中表现出色:神马电力以18.63%的ROE位居前列。

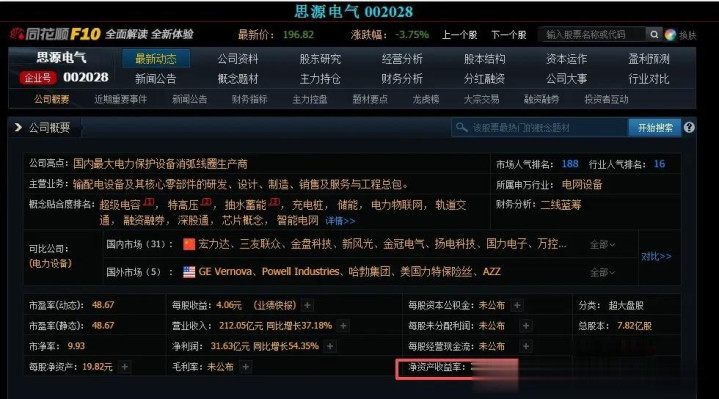

思源电气ROE达到18.05%,华明装备为18.74%,四方股份为16.62%。

特高压产业链企业盈利能力分析:

第一梯队 (ROE > 15%)

广信科技 (ROE: 25.51%): 绝缘板材为主要收入来源(占比65.41%),毛利率33.50%。其产品覆盖全电压等级。

华明装备 (ROE: 18.74%): 电力设备为主要收入来源(占比78.01%),毛利率高达48.80%。已实现特高压产品批量化销售。

思源电气 (ROE: 18.05%): 输配电设备为主要收入来源(占比99.76%),毛利率41.82%。在高压直流断路器技术上有突破。

第二梯队 (ROE在10%-15%之间)

咸亨国际 (ROE: 13.63%): 电力输配行业为主要收入来源(占比51.68%),毛利率36.71%。

长高电新 (ROE: 10.67%): 输变电设备为主要收入来源(占比94.17%),毛利率38.95%。是国内规模最大的高压隔离开关专业生产企业之一。

毛利率方面,华明装备以48.80% 的毛利率领先,神马电力为43.62%,思源电气为31.25%。这些数据反映出,在特高压产业链中,具备技术优势和细分领域龙头地位的企业,往往能够获得更高的盈利水平。

从核心竞争力角度看,头部企业各有所长。特变电工作为国内变压器行业代表,输变电设备市场占有率超30%,特高压变压器市占率达45%。

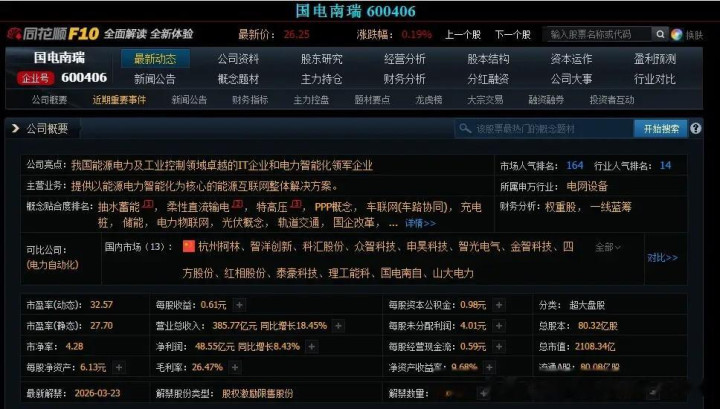

国电南瑞则自主研发高压IGBT芯片打破国外垄断,助力电力设备核心器件国产化率提升至70%以上。

04 行业趋势与未来挑战

特高压行业正从周期性波动转向由全球能源转型驱动的长期成长性。中国企业联合会特约研究员胡麒牧指出,未来三年到五年,龙头企业有望实现国内国际业务双轮驱动。

国内市场需求确定性强。国家电网规划显示,“十五五”期间,公司经营区风光新能源装机容量预计年均新增2亿千瓦左右。

推动非化石能源消费占比达到25%、电能占终端能源消费比重达到35%。

海外市场同样广阔。高盛预计,未来10年,AI推动的全球数字基础设施和能源体系的投资规模将高达5万亿美元,其中电网设备将是这场投资浪潮中最直接的受益者。

据中国银河证券测算,2024年全球AI数据中心装机功率约15GW,2027年将升至66GW。若按每GW配套变压器投资4亿元估算,2027年全球AIDC变压器市场规模可达264亿元,年复合增长率达64%。

行业也面临着价格竞争、技术迭代等挑战。胡麒牧指出,特高压及电力设备行业正处于多重因素交织的发展阶段。

能源转型与数字经济的浪潮为行业提供了增长空间,但结构性短缺、技术竞争等挑战也客观存在。

值得注意的是,本轮国家电网投资特别强调“反内卷”。有业内人士预期,由于国内电气设备行业产能充裕、市场竞争度高,此次国家电网“十五五”规划中,对于电气设备行业反内卷也将会有充分考虑。

05 投资价值的理性思考

面对火热的特高压板块,投资者需要保持冷静的判断。从估值角度看,市场已出现分化。

截至1月14日,滚动市盈率低于30倍的电网设备个股有31只,其中9股低于20倍。新联电子滚动市盈率为8.5倍,排在最低位置。

2025年前三季度,该公司实现归母净利润5.35亿元,同比增长421.43%。

从资金流向观察,1月以来融资净买入超1亿元的有4只,分别为正泰电器、许继电气、国电南瑞、特变电工。正泰电器1月以来融资净买入1.47亿元,居首位。

对于投资者而言,关键问题是:如何看待这一轮特高压投资浪潮?

首先,要认识到这不是短期刺激,而是长期战略。国家电网的4万亿投资将在五年内逐步落地,这意味着行业的景气周期将会持续。

其次,要关注结构性机会。特高压直流外送通道、城市农村配电网、边远地区微电网建设将全面提速。不同细分领域的投资节奏和强度会有所差异。

再者,要重视企业的真实竞争力。在行业高速发展期,所有参与者似乎都能分得一杯羹,但当行业进入平稳期或面临调整时,只有那些具备核心技术、市场地位稳固的企业才能持续成长。

午后,电网设备股再度拉升,中国西电连续第二天涨停,特变电工涨超4%,双双创下历史新高。市场情绪持续升温,资金不断涌入。

从市场成交情况看,1月以来日均成交额环比增长50%以上的电网设备个股达19只。其中许继电气日均成交13.3亿元,环比增幅142.41%。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

亿腾证券提示:文章来自网络,不代表本站观点。